金利上昇のニュースを耳にして、「うちの住宅ローン、この先ちゃんと払っていける?」と不安を抱えるご家庭が増えています。実際に変動金利がわずかに上がるだけでも、月々の返済が予想外に増えてしまうことも。けれど、あらかじめ金利の仕組みや返済計画を正しく理解すれば、大きな出費を上手に抑えながら家計を守ることは可能です。そこで今回は、金利上昇の背景や変動金利と固定金利の違い、さらに借り換えや繰り上げ返済など、ファミリー世帯が知っておくべき住宅ローン攻略法を詳しく解説します。

1. 【住宅ローン】今、注目されている金利上昇の背景とは?

ここでは、最近ニュースなどでよく耳にする「金利が上がる」という話題を取り上げます。ある主婦の方は、「ニュースで金利上昇を聞いて、うちの住宅ローンの返済額が急に増えるかも」と不安になったそうです。こうした不安を解消するために、まずは“なぜ金利が上がり始めたのか”を理解するところから始めましょう。

日銀政策の転換:なぜ金利が上がり始めたのか

日本銀行(以下、日銀)は長い間、金利をほぼ0%に近い状態にしてきました。しかし、最近は物価が上がったり、給料アップの動きがあったりして、「そろそろ金利を上げてもいいかもしれない」と判断するようになりました。

具体的には、日銀が短期金利を少しずつ上げることで、銀行が貸し出すお金の金利も上がりやすくなるのです。今までは超低金利で借りやすかった住宅ローンが、これからはじわじわと負担が増える時代へ移行していくという背景があります。

知っておきたい!ニュースでよく見る「短期プライムレート」の仕組み

住宅ローンの変動金利は、「短期プライムレート」という指標に連動しています。これは銀行が企業や個人にお金を貸す時に使う“優遇金利”のことで、日銀の政策金利が上がると、このプライムレートも連動して上がるのです。

たとえば、プライムレートが0.25%上がった場合、変動金利型住宅ローンの基準金利も同じように0.25%程度上がる可能性が高いと考えておくとよいでしょう。最近、銀行が「短期プライムレートを引き上げます」と発表したニュースも、この仕組みを踏まえているのです。

2. 変動金利のリスクと【返済額アップ】への不安

変動金利は最初の金利が低いのが魅力ですが、金利が上がると返済額が増えるリスクがあります。あるご家族は、当初0.4%台で借りられる魅力にひかれて変動金利を選択したものの、最近のニュースで「もし1%台に上がったら月々の返済はどうなるの?」と不安を口にしています。ここでは、変動金利特有のリスクや仕組みを解説し、返済額アップへの備え方を考えましょう。

変動金利が上がるとどうなる?返済シミュレーション例

たとえば3,000万円を35年返済で借りている場合、金利が0.4%から1%に上がるだけでも、月々の返済額が数千円~1万円前後増えることがあります。

また、変動金利は半年ごとに金利が見直されるので、短いスパンで返済額がじわじわ増えるのでは、と心配する方が多いです。ただし、実際にはあとで解説する「5年ルール」や「125%ルール」によって、返済額が急激に変わらない仕組みもあります。

「5年ルール」「125%ルール」:返済額はいつどのくらい増える?

- 5年ルール

基準金利が変わっても、返済額の見直し自体は「5年に1度」しか行われない、という仕組みです。その間は月々の支払いが基本的に変わりません。 - 125%ルール

5年ごとに返済額を見直すタイミングでも、旧返済額の125%以上にはならないように抑えられます。

これらのルールのおかげで、毎月の返済がいきなり倍になるような事態は起きづらい一方、「未払い利息」がたまってしまうリスクもあるため、あくまでも安心しすぎないよう注意が必要です。

返済額アップを抑えるには?繰り上げ返済・借り換えのポイント

変動金利の返済額アップを最小限に抑えるには、「繰り上げ返済」や「借り換え」が効果的です。

- 繰り上げ返済:金利が上がる前に、ボーナスや貯蓄の一部を使って元金を減らしておく方法。

- 借り換え:別の銀行の低い金利に乗り換える方法。ただし、手数料や諸費用もかかるので、金利差や返済期間の残り年数を考慮しないと損になる可能性があります。

3. 固定金利と徹底比較!自分に合ったローンの選び方

変動金利と固定金利では、毎月の返済額の安定性や総返済額の見込みが大きく変わります。ある会社員の方は、ライフプランを立てやすい固定金利を選んだおかげで、子どもの学費とのバランスを考えやすくなったといいます。このセクションでは、固定金利のメリット・デメリットをはじめ、どちらを選ぶと自分に合うのかを探ってみましょう。

固定金利が向いているケース・向かないケース

- 向いているケース

将来の返済計画をハッキリさせたい、家計管理をしやすくしたい、共働きでも家計に余裕が少ない、などの場合は固定金利がおすすめです。月々の返済額が変わらないため、収入の変化が少ない家庭でも安心しやすいのが利点です。 - 向かないケース

借入額が大きく、当初から毎月の返済を極力下げないと家計が苦しい、という場合は固定金利の高さがネックになるかもしれません。変動金利より金利が高めなので、総返済額では差が出やすいです。

変動金利 vs. 固定金利:メリット・デメリット早見表

| 種類 | メリット | デメリット |

|---|---|---|

| 変動金利 | ・当初金利が低い ・総返済額が抑えられる可能性 | ・金利上昇で返済額アップ ・計画の安定性が低い |

| 固定金利 | ・返済額がずっと一定 ・ライフプランを立てやすい | ・当初金利が高め ・総返済額が増える可能性 |

【シミュレーション】どれだけの金利差で固定金利が有利になる?

大ざっぱな目安として、変動金利と固定金利の差が1%以上あると、変動のほうがお得になる場合が多いといわれます。ただし、金利が上昇して1.5%近くまで変動金利が上がるなら、固定金利を選んでいたほうが安心感が増すケースもあります。

「どこまで金利が上がる恐れがあるのか?」という予測と、「家計がどの程度までなら返済増に耐えられるか?」を合わせて考えることが重要です。

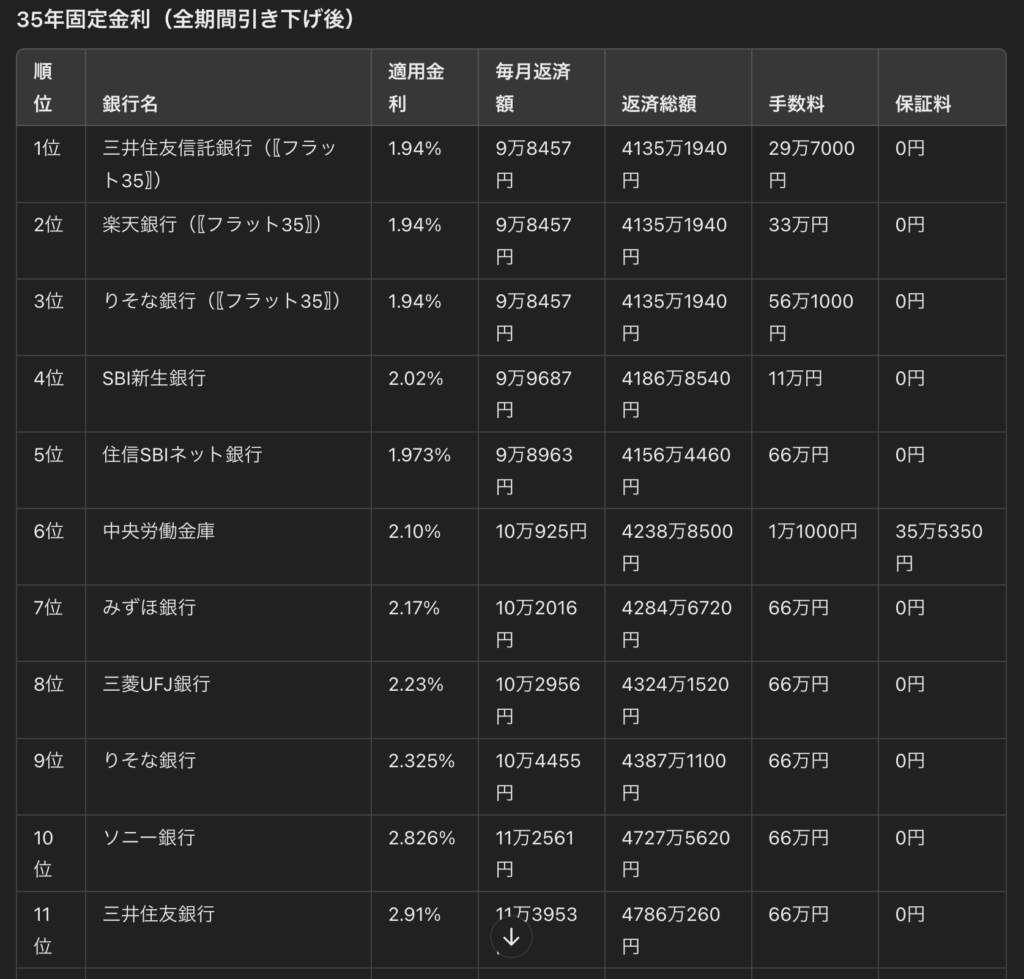

2025年3月時点の主要銀行の住宅ローン金利は以下の通りです。

スーモ参照:https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/money/kinriichiran/

4. 【家計管理】ファミリー層が押さえるべき住宅ローン対策

子育て世代は、教育費や家族の生活費など、出費の多いライフステージを迎えます。ある三人家族の方が、最初は「変動金利が低くて良かった」と思っていたところ、子どもが中学に進学するときの学費などと重なって「返済の見通しがやや厳しい」と感じ始めたそうです。そうしたファミリーがローンを続ける上で押さえるポイントを紹介します。

毎月の返済と教育費の両立:優先順位のつけ方

- 教育費は突然増える

小学校高学年から塾や習い事が増え、中学・高校・大学と進むにつれ出費が大きくなります。 - 住宅ローン返済も突然増える可能性

変動金利が上がると、月々の返済も上昇。教育費と重なると家計に大きな負担がかかりかねません。

そこで、月々の返済だけでなく、ボーナスや臨時収入で繰り上げ返済を行うなど、早めの対策が肝心です。

ボーナス払いの扱い方で違いが出る?負担を減らすテクニック

ボーナス返済を大きく取りすぎると、ボーナスが減った年に返済が苦しくなるリスクがあります。また、金利上昇時にボーナス返済部分の利息も増えるため、「ボーナスだからといって楽観視しない」ことが大切です。

- 分割して毎月払いに回す

- ボーナス払を減らして繰り上げ返済に回す

変動金利時代だからこそ!手元資金を確保するポイント

もし金利が上がっても家計が動揺しないよう、最低でも「生活費3~6か月分」は手元に残しておくと安心です。

また、住宅ローン控除や自治体の補助金などを活用できる制度があれば、早めに確認し、家計の負担を軽減する施策を検討しましょう。

5. 金利上昇局面で考える!【借り換え】という選択肢

急激な金利上昇や他行の魅力的な金利が出た場合、「借り換えはどうだろう?」と考える方もいるでしょう。たとえば、変動金利を借りていて0.7%に上がってしまったが、別の銀行でキャンペーン金利0.4%が見つかれば、借り換えのメリットが生まれるかもしれません。このセクションでは、借り換えにまつわる費用や手続き、そして注意点をまとめます。

金利差0.3%でも得する?借り換えのメリットとコスト

借り換え時には、事務手数料や保証料などで数十万円かかる場合があります。一般的には「金利差が0.3%以上」「返済期間が10年以上」あれば、借り換えメリットが出やすいといわれますが、あくまで目安にすぎません。

審査や手数料はどうなる?スムーズに乗り換えるための手順

- 借り換え先を複数比較

- 事前審査~本審査

- 諸費用の支払い

ネット銀行 vs. メガバンク:借り換え先の選び方

- ネット銀行:店舗コストが低く、金利が下げやすいケースが多い。

- メガバンク:対面サポートや取引実績に基づく優遇を受けられる。

6. 今後の「金利予想」とファミリー層の住宅ローン対策まとめ

最後に、「これから金利はどうなるのか?」という点を整理しつつ、ファミリー層が後悔しない住宅ローン選び・返済計画のポイントをまとめます。あるご家族は、金利が上がるニュースを受けて、短期的に焦って「固定に乗り換えよう!」と考えたものの、家計全体を見直すと“繰り上げ返済を優先”する方が合っていたそうです。焦らず計画することが何より重要です。

さらなる利上げリスクは?専門家が読む中期的なシナリオ

多くの専門家が、「数年かけて金利を0.5%刻みで上げていく可能性」を指摘しています。しかし、日本の景気次第では途中で利上げが止まる、もしくは上げ幅が小幅にとどまることも。とはいえ、上昇可能性を踏まえて家計の余裕をみておくことは必須です。

ファミリー世帯が住宅ローンで後悔しないための3つの習慣

- 家計簿をつける

- 金利ニュースを定期的にチェック

- 繰り上げ返済や借り換えを検討

まとめ:金利上昇時代に備える家計防衛&住宅ローン攻略法

- 変動金利を選ぶなら、リスクを十分理解

- 固定金利を選ぶなら、ライフプランの安定を最優先

- 借り換えや繰り上げ返済も定期的に検討

まとめ

今回の記事では、金利上昇の背景や変動金利と固定金利の特徴、ファミリー層が押さえておきたい家計管理や借り換え・繰り上げ返済などの対策法を解説しました。

金利は日銀の政策変更や経済情勢によって変動しますが、「5年ルール」や「125%ルール」があるからといって安心しすぎると、未払い利息が増えるリスクもあります。一方、固定金利には返済額の安定という大きなメリットがある一方で、変動金利よりも月々の負担は高めになりがちです。どちらを選ぶにしても、まずは家計全体の収支を見直し、余裕をもって返済を続けられるよう計画を立てることが重要です。

特に教育費や生活費など出費の多いファミリー層は、定期的に金利動向をチェックし、必要があれば借り換え・繰り上げ返済を含めたプラン見直しを行いましょう。たとえ金利が上がっても、早めに行動することで負担増を最小限に抑えることができます。

ぜひ今回の情報を参考に、ご家庭のライフプランに合った住宅ローンの組み方・返し方を検討してみてください。将来の家計を見通しながら行動すれば、理想の住まいを無理なく守り続けることができるはずです。家族との暮らしをより充実させるためにも、ぜひ今のうちに対策を始めてみてください。

コメント